Tras casi una década de tipos de intereses deprimidos, la normalización de éstos reactiva el mercado de activos monetarios a corto plazo. La otra cara de la moneda la protagonizan los pasivos a corto plazo, cómo el factoring o confirming, que tanto se han utilizado en los últimos años para financiar las necesidades de circulante y optimizar el ciclo de caja empresarial.

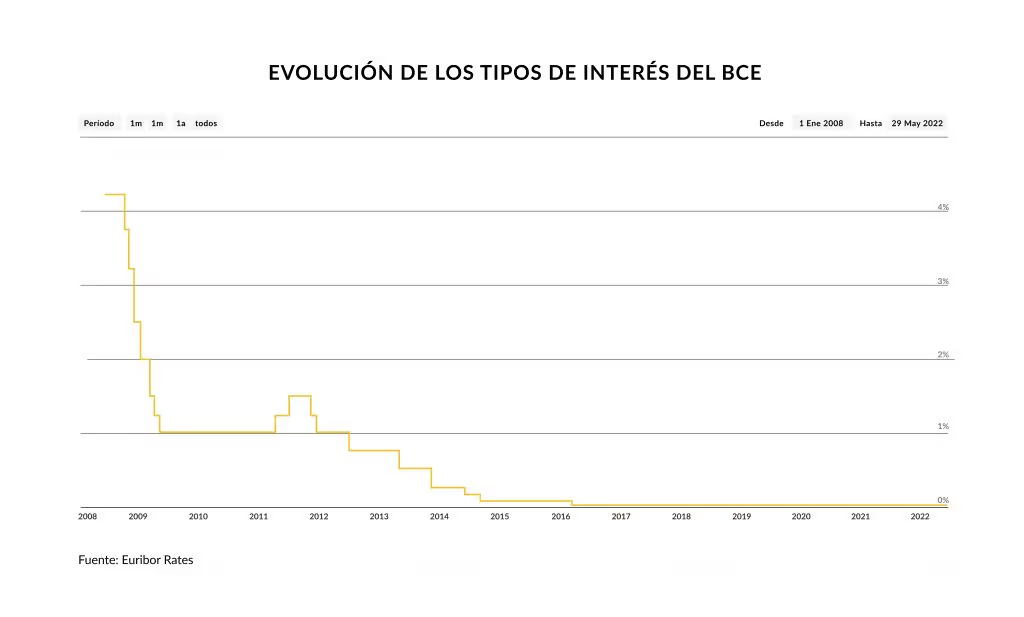

Ya tenemos sobre la mesa la hoja de ruta del Banco Central Europeo (BCE) para atenuar el periodo inflacionista que estamos experimentando. Aunque la comunicación ha sido a través de su blog, previsiblemente el próximo 21 de julio, la autoridad monetaria subirá por primera vez en 11 años los tipos de interés. Se estima que la primera alza será de 0,25%, ya que el mensaje también ha ido acompañado de cierta cautela para intentar mitigar un potencial periodo de volatilidad en los mercados financieros. Cabe destacar que tras esta decisión la tasa de depósito interbancario se situará en -0,25% que, comparado con la media histórica, sigue siendo excepcionalmente bajo. En septiembre se prevé la segunda de las tres subidas previstas este año para, ya sí, abandonar los tipos negativos. Un acontecimiento que no ocurría desde el año 2015.

Con este escenario de subida de tipos, las tornas en materia de rentabilidad y coste de financiación cambian y la pregunta de los equipos financieros es cómo rentabilizar el excedente de liquidez en este entorno.

Desde hace una década, las economías europeas se encuentran asistidas por una política monetaria expansiva, con el objetivo de apuntalar unos crecimientos económicos que aún se mostraban débiles tras la Gran Recesión provocada por el desajuste de las hipotecas ‘subprime’ en EEUU, y que desestabilizó y puso en jaque al sistema financiero dando lugar a una crisis sistémica sin parangón. Crecimientos que no lograron consolidarse y que se han visto afectados por las implicaciones económicas de la pandemia COVID-19 y, ahora, por el conflicto bélico en Ucrania.

En este contexto de tipos en territorio negativo, la inversión en activos monetarios y financieros más conservadores, tales como los depósitos bancarios y la renta fija (bonos, obligaciones, letras del Tesoro y pagarés) ha dejado de resultar atractiva. Conviene recordar que los rendimientos de estos instrumentos van de la mano de los tipos de interés y, estos, en mínimos históricos han dado lugar a retornos, incluso, negativos.

En materia de inversión hay una máxima que dice que, a mayor riesgo, mayor rentabilidad. En esta etapa, al que quiere poner a trabajar su liquidez en este mercado no le queda otra que asumir cierto riesgo para rentabilizar el dinero. En muchos casos se han visto forzados a incrementar la duración de sus carteras, asumiendo un mayor riesgo a cambios en tipos de interés. Otros han optado por incluir activos con un perfil de riesgo más elevado, como la renta variable y han sufrido elevada volatilidad (en los últimos meses, sobre todo) en el corto plazo. Ambas estrategias tienen ventajas y desventajas, pero la realidad es que este entorno de tipos ha puesto muy difícil optimizar la tesorería excedente corporativa.

Pero el cambio de paradigma que nos dibuja este entorno inflacionista vuelve a poner en el punto de mira los activos monetarios (teóricamente con menos fluctuación). De hecho, algunas entidades financieras ya están elevando el interés de algunos depósitos bancarios.

Por su parte, la renta fija, que ha experimentado una brusca caída en el arranque del año en un intento de los inversores de resituarse en un activo que volverá a resultar interesante conforme vayan subiendo los tipos de interés.

Si bien, para poder aprovechar la mejora de rentabilidad en estos activos, debemos renunciar a la liquidez inmediata (de momento, por lo menos). Estos vehículos más conservadores no gozan de la liquidez que ofrecen otros productos ya que están vinculados a un plazo de vencimiento, normalmente, a partir de un año.

En este incierto entorno de los mercados financieros y tras el impacto de la pandemia COVID-19 se ha producido un sustancial aumento de la demanda de productos de financiación a corto plazo para obtener liquidez inmediata. De este modo, el año pasado, el ‘factoring’ y el ‘confirming’ registraron un récord histórico tras elevarse un 9,4% el volumen de financiación vía estas herramientas, según la Asociación Española de ‘Factoring’ (AEF). Y en el inicio del actual ejercicio se mantiene el tirón, con un incremento del 26% en tasa interanual. Son datos que solo contabilizan los movimientos en entidades financieras y no los realizados a través de empresas, lo que nos indica que esos porcentajes se quedan cortos a tenor de lo que está sucediendo.

Tradicionalmente, estos productos para gestionar pagos a proveedores y recolectar cobros de clientes son productos facilitados por los bancos para gestionar los ciclos de caja y movimientos de circulante (a cambio de un coste financiero en forma de comisión). Sin embargo, con los problemas de liquidez en empresas a causa del parón de la actividad productiva por los confinamientos, cadenas de distribución alimentarias y textiles, empresas con recurrentes y flujos de caja diarios, entre otras, han proporcionado soluciones de ‘confirming’ a sus proveedores bajo un concepto dinámico (‘Dynamic Confirming’), por el que el proveedor elige la fecha de cobro a cambio, esta vez, de un descuento sobre la factura por pronto pago.

De este modo, en función del tiempo de adelanto, el descuento de la factura emitida por la empresa, ahora convertida en acreedora, es mayor o menor. La norma establece que los pagos a proveedores serán a 30 días, obligatorio en el caso de la Administración, o como máximo a 60 días. Por tanto, sobre este plazo legal, cuanto antes se realice el anticipo al proveedor, mayor será la rebaja sobre la factura a cobrar.

Como se observa, con esta solución financiera, clientes y proveedores ganan. Para el primero es una vía alternativa a los activos financieros con la que rentabilizar el exceso de liquidez sin el riesgo asociado de los mercados, más aún en un contexto inflacionista como el actual, por el que el dinero inmovilizado pierde valor. Además, esta solución mejora la imagen del cliente, al presentarse ante los proveedores como una entidad solvente, capaz de afrontar pagos de facturas incluso antes de tiempo. Amén de optimizar la operativa de pagos a los proveedores.

Para el proveedor, por su parte, el ‘confirming’ se convierte en una vía alternativa para financiarse en un momento en que se va a encarecer el crédito bancario y con la que puede tener una mejor previsión de tesorería.

Por lo tanto, en este cambio de paradigma se vuelve a abrir el abanico de vías para optimizar la liquidez y ajustar la estructura de capital. Es el momento de optimizar los procesos de gestión de tesorería para anticipar potenciales excedentes o escaseces y poder definir estrategias adecuadas para el corto y medio plazo. La ayuda de herramientas tecnológicas en tiempo real facilita en gran medida esta labor, y permite a los equipos financieros disponer de toda la información necesaria para llevar a cabo este ejercicio exitosamente y crear un impacto diferencial en su estrategia corporativa.